易家知识网(易家电子)ejdz.cn

COPYRIGHT © 2023

渝ICP备20008086号-17

渝公网安备50010702505138号

渝公网安备50010702505138号

哔哩哔哩上线直播电商购物分区,同时推出哔哩哔哩UP主直播招募激励计划,对主播的要求低至18岁,粉丝过千,曾有过直播记录。

今年10月,美食UP主李琨在B站直播带货的申请很快就通过了。他从事传统电商行业3年多,没能抓住淘宝的最佳红利期,这一次想紧紧地跟着B站的步伐。

“双11”大促前半个多月,一向对直播带货克制的B站突然动作加速:在首页直播频道上线购物专区,正式上线直播电商购物分区,推出双十一活动的同时,还发起了“直播电商UP主招募激励计划”——想在B站卖货,最低门槛只要求年满18岁、粉丝数达到1000,近四年有过直播记录。

图源B站App

B站终于开始进军直播电商,迅速引来行业关注——这是B站第一次参加双十一直播电商混战。

对李琨这类UP主而言,此时在B站开播的意义就是,抓住早期红利“先入为主”。毕竟,在其他平台直播带货“如火如荼”的局面下,普通达人已难有新机会。但B站的早期红利,容易吃到吗?

“B站直播带货未到早期红利期,还处在开荒期”,家居测评UP主“Mr迷瞪”果断给出了这一判断。

连线Insight观察一周后也发现,B站并未像其他电商平台一般,趁双十一流量高峰期强力营销。而且,绝大部分开播的UP主们,带货热情和销量也并不高。

除了“商品缺乏差异化,价格难有竞争力”,多位UP主开了几场直播后,都认为“B站的货品池与自己的适配性普遍不足,无法真正为电商变现提供长期价值”,从而萌生了退意。

其中一位UP主更是大吐苦水,“辛苦直播几个小时,只有几个人围观,卖出去1单,还不如接商单赚钱呢”。

UP主向直播带货领域转型不易,不只创作者深有其感,就连B站也迟迟未找到诀窍。后者在直播电商迟缓的动作、犹豫的态度、由直播业务部门而非电商部门分管,便是最直接证明。

这些年,B站为摆脱盈利模式不清晰的困扰,一直在游戏、广告、增值服务、电商等多渠道同步探索。不过,也有接近B站的知情人士告诉连线Insight:“直播带货已经从B站赛马机制中跑了出来,会是B站这几年着重发展的业务。”

直播带货的风,最终能否在B站吹起来仍是未知数,但这是留住UP主、向投资人讲新故事的良药,B站还得想办法突围。

“不赚钱,卖不出去。价格也没优势。”

自嘲是直播带货“等等党”的马贤,是一名B站知识类UP主,对于直播带货,他的态度如同最初开始接商单的状态,脚步克制又谨慎。不止是他,“身边认识的知识类UP主,都没有在固定时间进行直播带货”。

如此随缘型的带货方式,是B站大部分带货UP主的真实写照。

在去年12月底内测“小黄车”功能之后,B站没有将带货型直播间在平台内大力推广,而是内部悄悄邀请了一些UP主进行直播带货,隐藏在各个分区,用户全凭缘分才能刷到。只有关注账号的粉丝,才能在UP主的动态中提前看到直播预告。因此,定期开播带货的UP主和跟进直播的用户,少之又少。

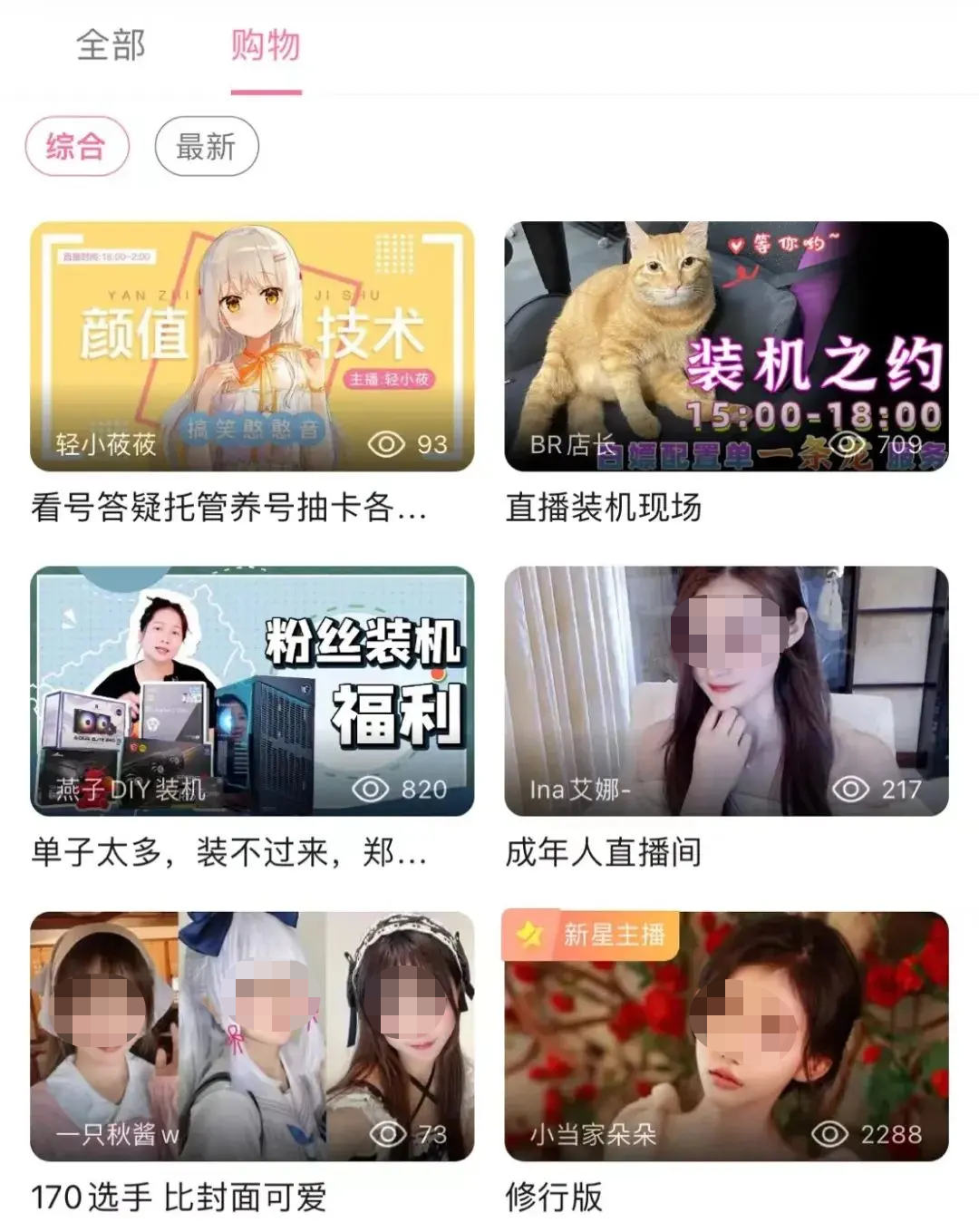

直到今年临近双十一,B站直播间全量放开了购物“小黄车”功能,降低了UP主带货门槛,并在直播分区正式上线购物专区后,带货主播和关注直播的用户才多了起来。

不少用户发现,和抖音、淘宝吆喝式卖货不同,B站大多数带货主播们基本处于躺平状态——直播封面未有相关标识,主播也不会讲解或推荐产品亮点。若非直播间挂有小黄车,完全看不出UP主们在直播带货。

B站直播带货专区界面,图源B站App

一位颜值UP主向连线Insight坦言,挂“小黄车”只是为了有话题以及和直播间粉丝互动,并不指望以此赚钱。

从10月24日至今,连线Insight每天不同时段在“购物”专区随机浏览带货直播间,发现B站上目前有两大带货风格。

一种是“放养式”带货,主要集中在游戏类、影视类以及娱乐类。这几类UP主进行常态化直播之外,只是挂个购物车,品类也很随机,比如有些游戏类主播会卖游戏手办,有的卖零食。商品热抢人数一般也只有个位数。

另一种是正常直播带货,占比较少,集中在科技数码类和家居类UP主。带货商品一般属于UP主深耕的行业,以个人专业为产品背书。

此外,连线Insight发现,在B站直播带货的百万粉丝级的UP主,数量并不多。相比于中小UP主,头部UP主考量因素则比较多,更加谨慎。后者既要所带商品尽力贴合自身定位,还需要平台提供强大的供应链与售后服务能力,为其兜底。

即使UP主积极卖货,消费者也不一定买账。以今年6月拥有500万粉丝的UP主“大祥哥来了”直播带货首秀为例,其提前五天发布直播预告,就有不少观众在评论区表现出抵触情绪。直播带货当天,许多粉丝在用“落魄了”“取关”来表示对他的失望。目前,“大祥哥来了”账号粉丝降到了483万。

B站本身对直播带货的态度,也颇有几分谨慎的意味。直播带货的端口没有设在首页一级入口,而是藏在了“直播”频道最边缘的二级页面“购物”。

图源B站App

并且,B站对直播带货UP主的激励政策,也不算有足够诱惑力。连线Insight接触到的多位UP主均认为,平台给的奖励机制并不高,更有人直言“懒得看完”奖励方案。

奖励机制刺激不了主播带货热情、主播重视力度不够,加之平台基因、动作保守等,B站至今在直播带货领域还未砸出大水花。而UP主的热情却在消退。

比如,2021年底“小黄车”内测期间,多位百万粉丝UP主首次在B站尝试直播带货,但今年春节刚过,有位UP主便逐步停止了带货,至今已经完全按下暂停键。对此,该UP主向连线Insight表示,还是“觉得自己做内容更拿手”。

在“Mr迷瞪”看来,B站目前还处于开荒期,至少还要经历一年时间,才能有些起色。直播带货的战火早已烧遍抖快淘,上膛许久的B站仍是新手,但留给B站的空间却不多了。

B站在直播带货上要走的路还有很长,目前急需跑出可参考的商业模型。

此时入局的选手,也是各怀心思。有朝直播带货努力转型的UP主,也有居多揣着“不掉队,先佛系跟着,万一B站也火了呢”想法的参与者。

今年双十一,“Mr迷瞪”打破B站单场带货纪录。10月24日突破到1.3亿销售额,之后也是喜讯不断——25日8000万,26日3000万,27日3600万,四场总GMV约2.8亿。据连线Insight获知,B站今年双十一大促目标,便是3亿。

但超高GMV的背后,是“Mr迷瞪”孤独且艰难的探索。

迷瞪属于早期拓荒者的一员,也属于后进场的UP主之一。

2020年,他突然决定转行做B站UP主,两台电脑一摆,“Mr迷瞪”就诞生了。只是这一转型,让亲朋好友一度无法接受。“这些年,我一直在实体零售行业工作,做到了原公司分公司的总裁级别,突然放弃高薪工作去B站做UP主,很多人自然觉得我疯了”。

转型的原因,也很简单。

2020年,疫情突袭,社区团购兴起,迷瞪将近60岁的父母自学会线上买菜后,很少再去线下实体店买菜了。“当时我一下意识到,购物习惯一旦养成,很难再回去了,实体店的生意会越来越难做。自己的事业应该要找新方向了,而线上生意就是未来的风口。”

不过迷瞪决定绕开快消品,专攻冷僻的耐消品赛道。“如今的直播电商生态,无论是淘系李佳琦,还是快手辛巴,抖音罗永浩等,多数以美妆快消品为主营项目,在耐用品品类还缺乏一个领头角色,我就要做这个先行者”。

如此,他人眼中的冷门带货平台B站,成了迷瞪的唯一可选项,这也是顺理成章的事情。“抖音快手包括淘系的短视频风格,做不了耐消品。没人会因为喜欢的主播卖冰箱就换一台冰箱。”

B站作为长视频平台,具备学习型消费的社区属性,能有机会做“长决策链”的产品,譬如耐消品。迷瞪还发现,“B站的视频生态也能与电商直播结合,比如用视频来预热和种草。”

只是一切想法终究要到现实中实践,B站的直播带货,一直没有热钱涌动。

彼时,抖音正加足马力发展直播电商,除了大开流量阀门,还拉来罗永浩等一众头部主播;快手因辛巴等主播家族,占得一席之地;早早发展起来的淘宝直播更是因几大超头主播,稳坐霸主地位。

当时在直播带货领域几乎无动静的B站,确实毫不起眼。一切要靠自己单打独斗,迷瞪做好了“两年没有收入”的最坏打算。

开更三个月后,“Mr迷瞪”开始以团购形式试水变现。

为吸引粉丝,迷瞪未像其他平台主播一样直接赚取高额佣金,而是在不断进行投入。“很多场卖货,我们把佣金以价格补贴出去后,自己再往里贴几百万”“618售卖的产品,品牌方承诺保价3个月,但直到现在粉丝找来保价,我们也自掏腰包”。

甚至售后部门的经理,直接拥有单笔2万的售后额度。“2万以内的单笔订单,经理有权限最高拿2万进行赔付”。

在他看来,比起前期赚钱,留存愿意为其付费的用户更为重要。

“Mr迷瞪”研究出一条和其他UP主留存粉丝不一样的路径——将对带货接受度较高的粉丝,逐步导流入微信私域,目前已经积累到了十几万,成为为其选品提供用户需求的主阵地。

单打独斗的日子,漫长且艰难。而B站在直播带货方面动作迟缓、态度犹豫,险些让迷瞪失去信心。“今年我们团队定好了直播带货计划,若B站再不放开带货,我们就打算把成交平台转到抖音了。”

如果说“Mr迷瞪”上演了一场“寒门贵子”的励志大戏,李琨真实反映了底层小UP主带货之路道阻且艰。

同样是2020年,淘宝店主李琨在B站注册了企业店铺账号,之后两年,李琨一直把B站作为品宣平台,积累了1万多粉丝。直到今年10月,B站全面放开直播带货,李琨仿佛看到了当年抖音开放流量的影子,他准备早入场,试一把。

筹备工作很简单,一台手机、一台电脑,一个客服,而李琨作为出镜主播,在台前售卖自家淘宝店铺的土特产。

不过,自10月27日开播以来,李琨发觉与其他电商平台相比,B站带货风格有明显特点。

不同于淘宝、抖音用户对一个商品的评价停留时间只有几分钟,吆喝“最低价”“去买它”就可以吸引大量顾客,B站用户基础教育程度高,加之横屏视频内容生态下,粉丝们更喜欢深入解读的内容,因此他们更注重解读的客观性和有效信息量。

虽经常在B站分享美食作品,但李琨只停留在“吃”“品味道”这一层面,至于更深度的产品解读,他越发感觉无力支撑,尤其这几天直播日均时长达6小时,直播间只有个位数用户和零星划过的几条评论。

为了不冷场,李琨特意让妻子在评论区发问题互动。

问及双十一大促目标,李琨自嘲“播了7天了,一共卖了5单,哪敢定什么销售目标”。让他唯一感到欣慰的是,开播这几天,粉丝量涨了一两千。“涨粉的原因也可能是和几位大UP主合作了几期视频,引流过来的粉丝。”

虽带货数据不理想,但李琨也打算日后常态化开播,跟着B站直播节奏走,“万一哪天B站突然火了呢,我就成了第一批吃早期红利的人了”。

或许,众多UP主期待的B站红利期,比想象得还要晚到。

独特的社区文化和氛围,对B站来说既是独家优势,也是桎梏——其他平台的当红主播,比如抖音小杨哥、淘宝李佳琦,在B站的粉丝量也不高。

因此,B站很难像抖音、淘宝一样,可以弯道超车挖来名气主播产生立竿见影的效果,而是只能靠UP主内部造血。这已经比其他平台的起步速度,慢了一大截。

当然,B站UP主也并不完全排斥直播带货。

B站大幅缩水的创作激励,早让许多UP主们急寻更多的变现渠道,直播带货是最便捷的“第二曲线”。只是爱惜羽毛的他们,既担心带货引发粉丝不满甚至脱粉,也顾虑遇到翻车,损毁自己的信誉,因此在直播带货路上犹豫不决。这与当年抖音宣布入局直播电商后,大批商家、主播急速涌入的壮阔场面,截然相反。

而创作者们如今这般犹豫和缺乏自信心,有部分原因是平台给的底气不足导致的。

B站没有用之不竭的流量可以挥霍,加大直播流量必然会挤占内容流量,这一结果必然是B站不愿看到的。所以B站的直播带货流量不会大开,最多对部分UP主定向扶持。

直播服务商角色的缺失,也成为B站难以实现电商闭环的又一难点。

在漫长的直播电商发展历程中,形成了“平台主播+品牌+服务商”的平台生态。其中服务商作为“幕后操盘手”,是不可或缺的部分。

抖音和快手在2021年就对服务商体系建设进行了重点,现在抖音有DP,快手有KP,这些服务商有的从传统电商代运营商转型而来,有的从MCN发展而来。这些运营商看中抖音和快手的巨大流量,都愿意去赌一把。

可惜B站并不具备这一吸引力,原生态的MCN机构也不发达,很难建立像其他平台那样庞大而完善的服务商体系。

更大的挑战是,电商是一门又苦又累的重运营生意,向来采用轻运营方式的B站,是否能承受运营之苦?从自建供应链的推进度来看,或能找到答案。

两年前,抖音果断切断外链,把一切干扰因素排除在外,开始全力发展自有商城,并且严控商家的“外流”行为,如今才成为商家和主播放心掘金的沃土。

反观B站,也早早试水直播带货,但商品至今仍主要来自于第三方产品池。另外,直播带货也并非只有卖货这一环节,售前以及退换货的售后服务所需的扎实运营基础,也是B站目前缺失的。

因此,B站虽能利用工具和技术能力帮助UP主开播,但目前很难帮助他们电商变现从0到1。

解决以上难题的同时,B站还需克服粉丝的反对声音,水能载舟,亦能覆舟,教育粉丝也是一个漫长的过程。

每个平台的直播带货发展路径,大致分为四个阶段——玩家涌入、生态丰富、大浪淘沙、稳定发展。从这一轨迹推测,B站直播带货的红利期,远远未到。它需要补足的基础功课还有很多,且每一步都充满挑战。而现在平台上的UP主们,只能在探索的同时,等风来。

暂无评论,期待你的妙语连珠

易家知识网(易家电子)ejdz.cn

COPYRIGHT © 2023

渝ICP备20008086号-17

渝公网安备50010702505138号

已收到!

我们将尽快处理。